こんにちは、1,000万円から準富裕層(5,000万円)を目指している個人事業主の『まる』です。

資産1,000万円を目指す上で、私が最初に取り組んだのは「増やすこと」ではなく、実は「住居費をゼロにすること」でした。

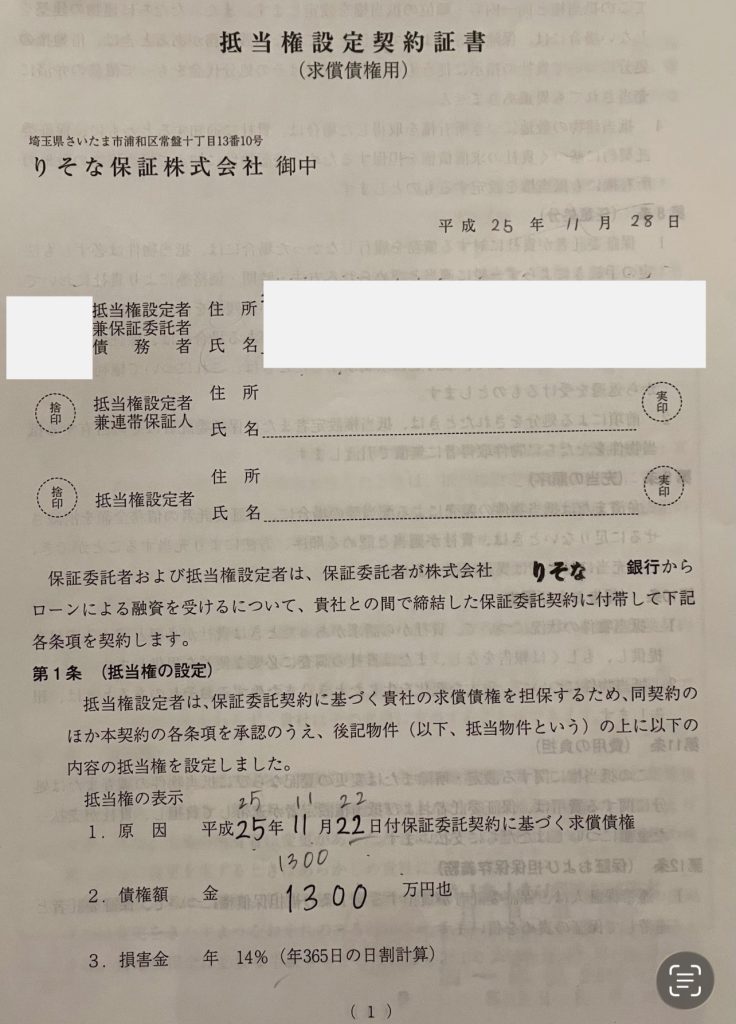

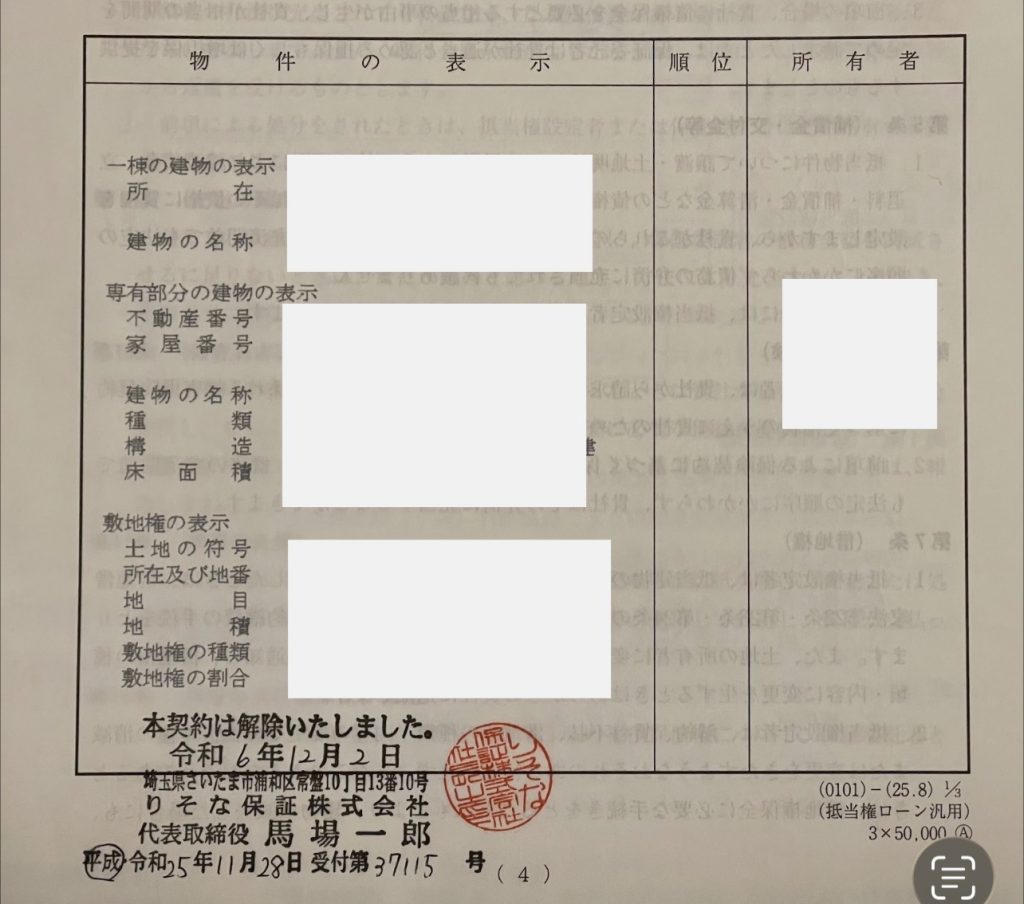

今回は、2013年に購入した中古マンションのローンを、2025年に完済するまでのリアルな道のりを公開します。

あえて「中古の1,300万円」を選んだ戦略

私が購入したのは、当時1,300万円(※諸費用込みで約1,400万円)で取引されていた中古マンションです。

新築の見栄よりも、私たちは「将来の自由」を選びました。 「住居費をミニマムに抑えれば、その分を運用に回せる」。この「家計の合理化」へのこだわりが、今の資産形成の土台になっています。

繰り上げ返済から「WealthNavi」へのシフト

共働きDINKSという強みを活かし、私たちは積極的に繰り上げ返済を行いました。 当時は「借金を減らす=確実な利回り」と考えていた時期です。

少しずつ残高が減り、完済の目処が立ってきたことで、ようやく「投資に回す余裕」が心に生まれました。実は、WealthNavi(ウェルスナビ)にまとまった資金を預け始めたのは、このローンの終わりが見えてきた頃のことです。

「負債」を減らしきった安心感があったからこそ、リスクを取った運用に踏み出せました。

完済してわかった「家賃ゼロ」の破壊力

完済した今、毎月の住居費は管理費等を除けば「0円」です。このメリットは計り知れません。

- 個人事業主としての最強の盾: 収入の波があっても、住む場所の心配がない。

- 投資へのフルコミット: 浮いた住居費をそのまま資産運用へ。

- 資産価値の向上: ありがたいことに、現在は同条件の物件が2,000万円ほどで取引されています。

家を買うことが「消費」ではなく、将来の住み替えも現実的に描ける「投資」になった瞬間でした。

まとめ:DINKSだからこそできた「守り」の戦略

1,300万円というローンを完済したことは、決して「小さな一歩」ではありません。

この「身の丈に合った選択」こそが、今の1,000万円という資産を生む源泉になりました。これを早期に終わらせたことで、私たちの資産形成は数倍のスピードで加速しました。

「住まいのダウンサイジング」は、準富裕層への最短ルート。これから家を買う方や、返済に悩んでいる方の参考になれば幸いです。

40代から準富裕層を目指す仲間が増えると嬉しいです。応援クリックが更新の励みになります!![]()

にほんブログ村

コメント