1. はじめに

2026年3月、今月もあらかじめ決めていた自分なりのルールに従い、WealthNavi(ウェルスナビ)から新NISAへの資産移行を行いました。

前回のコラム記事では、WealthNaviに1,000万円という資産のコアを残し続ける理由について詳しく書きました。しかし、今月の定額売却を経て、ついに口座残高が1,000万円の大台を下回ることとなりました。

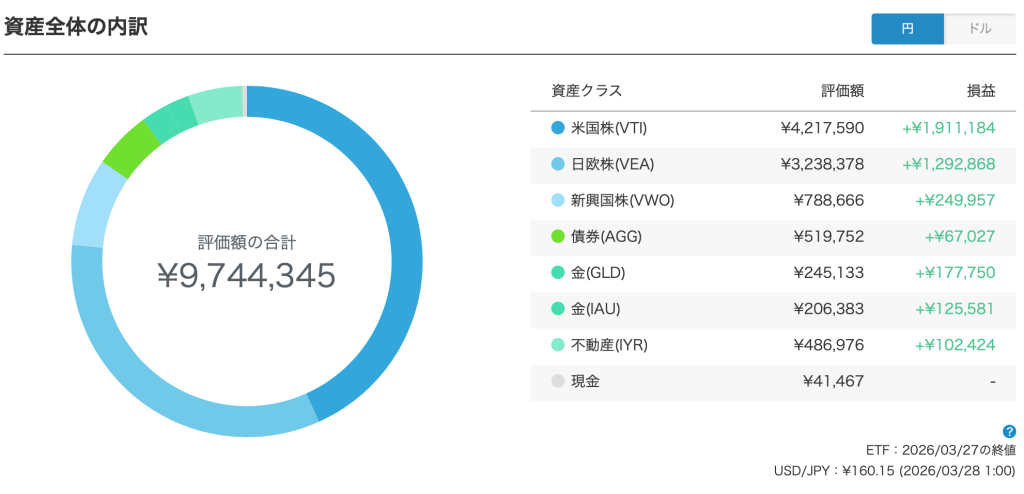

2026年3月30日時点での評価額は、9,744,345円です。

投資家にとって1,000万円という数字は一つの大きな目標であり区切りですが、実際にその数字を割り込んだ今、40代個人事業主である私の心にどのような変化があったのか。今月の移行実績とともに、そのリアルな心境を記録しておきます。

2. 2026年3月の移行実績と現在のポートフォリオ

今月も、当初の計画通りWealthNaviから売却した資金をそのまま新NISAの買い付けへと充当しました。

現在のWealthNavi残高は9,744,345円となり、含み益はプラス4,345,787円(プラス80.50%)を維持しています。先月と比較すると、計画的な売却によって数字上は減少していますが、新NISA側の口座には着実に資産が積み上がっています。

新NISAの内訳は以下の通りです:

- 成長投資枠:評価額 1,261,531円

- つみたて投資枠:評価額 1,047,312円

- 合計:2,308,843円

成長投資枠ではeMAXIS Slim 米国株式(S&P500)を中心に、つみたて投資枠でも全世界株式(オール・カントリー)など、前回と同様の堅実な買い付けを継続しています。身を削って売却しているというよりも、大きく育った利益の一部を、より有利な非課税枠という新しい箱へ移し替えているという感覚に変わりはありません。

3. 大台の1,000万円を切って感じた3つのこと

実際に口座の数字が4桁から3桁へと変わった瞬間、自分でも意外なほどに心が安定していました。その理由は、以下の3つの事実に裏打ちされています。

- 資産の合計は当たり前に1,000万円を超えている

今回、WealthNavi単体の数字は1,000万円を切りましたが、移行先の新NISA口座には230万円以上の資産が積み上がっています。つまり、両方を合わせた合計額は1,200万円を超えており、私の総資産が減っているわけではありません。むしろ非課税枠という有利な器への移動が進んだことで、実質的な資産の質は向上しています。これが、今回大台を割り込んでも全く動揺しなかった一番大きな理由です。 - 驚くほどの冷静さと納得感

かつての自分であれば、単体の口座残高が減ることに抵抗を感じたかもしれません。しかし、自分の投資哲学を言語化し、全体のポートフォリオで資産を捉える癖がついたおかげで、今回の減少は計画通りの進歩であるとはっきりと認識できています。 - 変化を観察する楽しみ

1,000万円を切ったことで、ようやく次のステージが始まったという感覚があります。ここからさらに移行が進み、WealthNaviと新NISAの比率が逆転していく過程をどう感じるのか。自分のメンタルを客観的に観察する楽しみが、さらに深まりました。

4. 40代個人事業主としてのリスク管理

個人事業主にとって、手元の現金を動かす判断は常に慎重さが求められます。一度に全額を移さず、あえて毎月のペースを崩さないのは、相場の急変に対応できる余力を残しておくためでもあります。

現在のWealthNavi残高と新NISAの合計額は、依然として私にとって十分なセーフティネットとして機能しています。この安心感を保ちながら、非課税枠という資産の器を少しずつ埋めていく。それが、2026年3月の私にとっての最善の決断です。

まとめ

今月のWealthNaviから新NISAへの移行実績、いかがでしたでしょうか。

9,744,345円という数字には、私のこれまで数年間の積み上げと、これから先の準富裕層(5,000万円)への決意が込められています。単体の数字に一喜一憂せず、全体の資産額と「将来の利益」を見据えて行動することの大切さを改めて実感しています。

投資には正解がありませんが、自分なりに納得できるスピード感とルールを見つけることが、何よりの近道です。皆さんも、自分の心が一番安定する投資のペースを大切にしてみてください。

40代から準富裕層を目指す仲間が増えると嬉しいです。応援クリックが更新の励みになります!![]()

にほんブログ村

コメント