本ページはプロモーションが含まれています。

こんにちは、1,000万円から準富裕層(5,000万円)を目指している個人事業主の『まる』です。

前回の記事では「つみたて投資枠」の設定についてお話ししましたが、今回は本番。WealthNavi(ウェルスナビ)で運用していた約1,000万円を、SBI証券の新NISA「成長投資枠」へ移行する戦略について公開します。

「おまかせ運用」から卒業し、自分でリスクをコントロールするフェーズに入りました。

なぜWealthNaviから移行するのか?

WealthNaviは全自動でリバランスまでしてくれる素晴らしいサービスです。しかし、準富裕層を目指す上で私が重視したのは「コストの最適化」です。

新NISAの非課税メリットを最大限に活かしつつ、信託報酬の低いインデックスファンドへ切り替えることで、長期的な期待リターンを底上げするのが狙いです。

現在の運用状況:WealthNaviを「自前」で再現

現在、WealthNaviから売却した資金を使い、20万円ずつの移行を2回(計40万円)実施しました。

ここで一つ、実際にやってみて分かった「移行のリアル」をお伝えします。

新NISAの成長投資枠で20万円分を購入するためには、WealthNaviで20万円ちょうどを売却すればいいわけではありません。

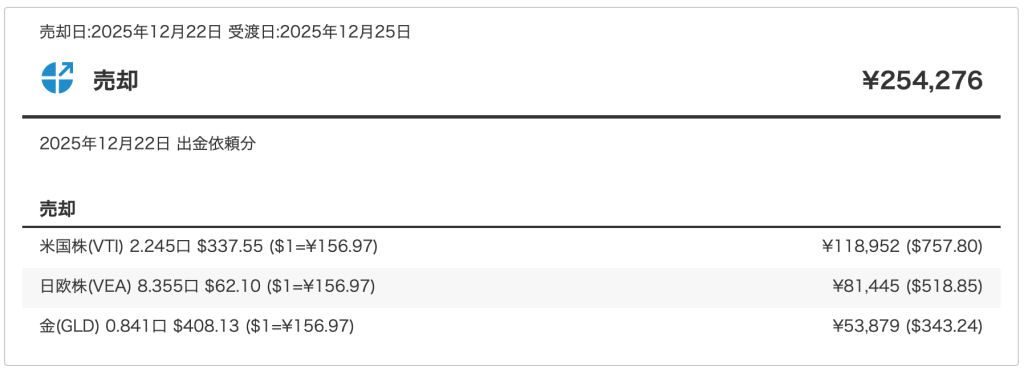

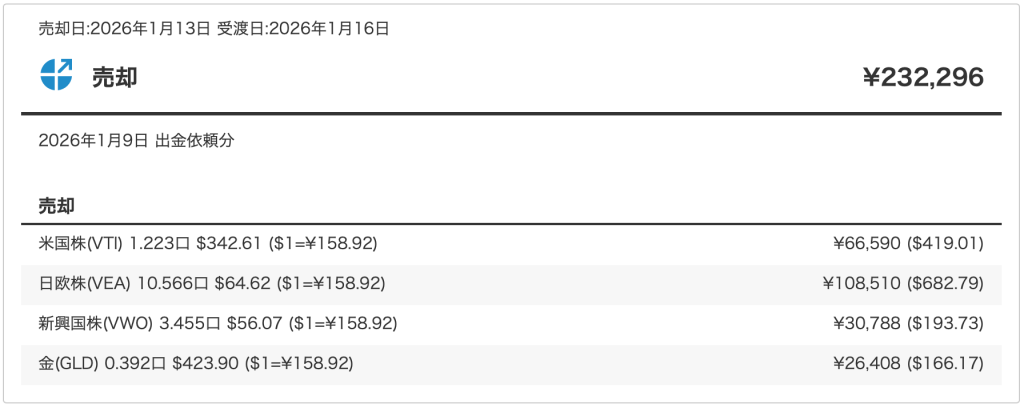

実際に私が20万円を確保するために売却した明細がこちらです。

- 1度目の売却(2025/12/22):254,276円分を売却

- 2度目の売却(2026/01/13):232,296円分を売却

このように、毎回23万円〜25万円ほどを売却して、ようやく20万円の投資余力を確保しています。これは売却時の税金(譲渡所得税)や、為替・相場変動を見越して、確実に20万円以上の現金を残す必要があるためです。

1,000万円という大きな塊を動かすには、こうした「売却コスト」や「手間の計算」もセットで考える必要があります。ただ「移すだけ」に見えて、実は裏側では結構なエネルギーを使って動かしているんです(笑)。

そして私が成長投資枠で購入しているのは、以下の5つの銘柄です。元々のWealthNaviのポートフォリオを意識し、分散を効かせています。

| 購入ファンド名 | 役割(WealthNaviの代替) |

| eMAXIS Slim 米国株式(S&P500) | 米国株(VTI) |

| eMAXIS Slim 先進国株式 | 日欧株(VEA) |

| eMAXIS Slim 新興国株式 | 新興国株(VWO) |

| eMAXIS Slim 全世界株式(オール・カントリー) | 全体バランスの調整 |

| eMAXIS Slim バランス(8資産均等型) | 債券・不動産・金の代替要素 |

WealthNaviが自動で行っていた「分散」を、eMAXIS Slimシリーズを組み合わせることで、より低コストに再現しています。ちなみに、私がNISAの移行先にSBI証券を選んだのは、手数料の安さとポイント還元が決め手でした。SBI証券で 口座開設 今なら資料請求だけでも無料でできますよ。

戦略的な「時間分散」移行

1,000万円という大金を一気に動かすのはリスクが伴います。そのため、私は20万円単位でこまめに移行するスタイルをとっています。

- 一括投資の恐怖を避ける: 相場変動の影響を分散させる。

- 手動リバランス: 移行のたびに、現在の評価額を見ながら買い増す比率を調整する。

手間はかかりますが、自分の資産を自分でコントロールしている感覚があり、個人事業主としての管理能力も試されているようで楽しい作業です(笑)。

まとめ

1,000万円の「大移動」はまだ始まったばかりです。

「おまかせ」は楽ですが、自分で中身を理解して運用することは、準富裕層への道のりにおいて大きな自信になります。

私が新NISAへの移行先に選んだのはこちら

次回は、この移行を続けた結果、実際の運用益や手数料がどう変化したか、定期的にお伝えしていければと思います!

40代から準富裕層を目指す仲間が増えると嬉しいです。応援クリックが更新の励みになります!![]()

にほんブログ村

コメント